เงินน้อยก็รวยได้ แค่บริหารพอร์ตเป็น

23 Dec 2019 | 1382

- Deepscope Site Admin

เชื่อว่าหลายๆคนเป็นแบบนี้ เมื่อถึงสิ้นเดือนเงินเดือนออกจะรู้สึกว่ามีความสุขมาก ๆ เพราะสามารถจับจ่ายใช้สอยได้อย่างคล่องมือ ส่วนปลายเดือนจะเป็นอย่างไรค่อยว่ากันอีกที

ไม่ใช่เรื่องแปลกเลยที่ชีวิตจะเป็นแบบนี้ เพราะคนส่วนใหญ่แล้วนั้นไม่ได้ร่ำเรียนวิชาบริหารทางด้านการเงินกันมาเลย ทำให้เมื่อถึงวัยทำงานจึงไม่ค่อยมีวินัยด้านการเงิน และถ้ายังปล่อยให้เป็นแบบนี้ย่อมส่งผลเสียไปจนถึงวัยเกษียณแน่นอน วันนี้จึงมาปลุกพวกเราให้ตื่น และกลับตัวกันเสียใหม่ ให้พวกเราลุกขึ้นมาออมเงินและเริ่มลงทุนทางการเงินกัน

.

เก็บออมเงินเสียตั้งแต่ตอนนี้

เมื่อเงินเดือนออกมาควรแบ่งเงินออกเป็น 3 กองใหญ่ ๆ ได้แก่ กองรายจ่าย กองออม และกองเหลือใช้ สัดส่วนในการแบ่งนั้นให้เพื่อน ๆ ลองปรับให้เหมาะสมกับตัวเองนะ ยกตัวอย่างเช่น แบ่งเป็นกองรายจ่าย 40% แบ่งเป็นกองเงินออม 30% และกองเหลือใช้ 30% เป็นต้น

แบ่งเงินออกเป็น 3 กองใหญ่ ๆ

เริ่มสร้างความมั่งคั่งกันเถอะ

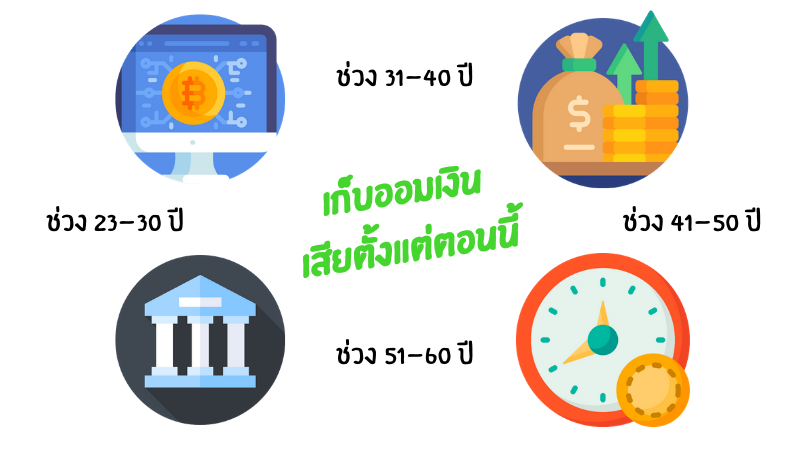

เมื่อเรามีเงินออมเกิดขึ้นแล้ว หน้าที่ต่อไปคือการทำให้เงินออมเหล่านั้นงอกเงยให้ชื่นใจ ปัจจุบันมีเครื่องมือในการลงทุนเยอะแยะมากมาย เช่น หุ้น กองทุนรวม เงินฝากธนาคาร สลากกินแบ่ง พันธบัตร คริปโตเคอเรนซี่ (Cryptocurrency) หรือการเทรดสกุลเงินดิจิตอล ฟอเรกซ์ (Forex) หรือการเทรดสกุลเงินตราระหว่างประเทศ ใครถนัดเครื่องมือไหนก็เลือกใช้ได้เลย หรือหากใครไม่รู้ว่าจะเลือกใช้เครื่องมือไหนดี วันนี้ลองพิจารณาการใช้เครื่องมือการลงทุนตามช่วงอายุดู

.

ช่วง 23-30 ปี

เป็นช่วงเริ่มต้นวัยทำงาน ช่วงนี้เป็นช่วงทดลองอะไรหลาย ๆ อย่าง มักจะชอบอะไรที่ตื่นเต้น ยังสามารถรับความเสี่ยงได้ในระดับสูง แนะนำให้ลงทุนในตลาดฟอเรกซ์ คริปโตเคอเรนซี่ อนุพันธ์ หรือการลงทุนหุ้นระยะสั้น (เล่นหุ้นเพื่อเอากำไรส่วนต่าง) เครื่องมือที่แนะนำมานี้สามารถให้ผลตอบแทนสูงได้ในระยะเวลาสั้นก็จริงแต่ก็มีความเสี่ยงสูงด้วยเช่นกัน จึงควรที่จะมีความรู้ให้ดีเสียก่อน โดยเฉพาะความรู้เรื่อง Money Management เป็นต้นว่า เทรดด้วย Lot Size เท่าไหร่ ควรตั้ง Stop Lost และ Take Profit ที่ราคาเท่าไหร่ เพื่อป้องกันการขาดทุนไว้ด้วย

ถ้าคุณจะลงทุนในหุ้นล่ะก็ ลองใช้เครื่องมือวิเคราะห์หุ้นด้วย AI ของ Deepscope เพื่อเพิ่มประสิทธิภาพและโอกาสการทำกำไรให้เหนือคนอื่น เครื่องมือของ Deepscope จะบอกคุณภาพของบริษัท บอกหุ้นที่มีช่วงเวลาเข้าซื้อดีที่สุด บอกลำดับหุ้นที่ใช้สูตร Magic Formula มาคำนวณ เมนู Backtest และยังมีกราฟต่าง ๆ มาให้คุณใช้ประกอบการตัดสินใจได้ง่ายขึ้น

.

ตอนนี้ Deepscope กำลังแจกการอัพเกรดสมาชิกเป็นแบบ Pro อยู่ด้วย แค่เข้าไปที่หน้า mission แล้วทำ mission ไหนก็ได้ให้สำเร็จแล้วรับ Pro ไปใช้เลย ง่ายมากๆ ไปลองกันได้นะครับ 😄

คลิ๊ก: https://deepscope.com/th/mission/

.

ช่วง 31-40 ปี

เมื่อทำงานมาได้สักพัก ช่วงอายุนี้กำลังสร้างเนื้อสร้างตัว กองเงินออมจะเริ่มกองโตขึ้น สามารถรับความเสี่ยงในระดับปานกลาง แนะนำให้ลงทุนในตลาดที่ให้ผลตอบแทนมากกว่าเงินฝากธนาคาร เช่น การลงทุนหุ้นระยะยาว กองทุนรวม เป็นต้น เป็นเครื่องมือที่ให้ผลตอบแทนระดับปานกลาง แต่ก็มีโอกาสขาดทุนได้ด้วยเช่นกัน

.

ช่วง 41-50 ปี

เป็นช่วงกลางของการทำงาน การทำงานมั่นคงรายรับก็อยู่ในระดับที่สูง หมายถึงเงินออมต่อเดือนเยอะมากขึ้นตามด้วย สามารถรับความเสี่ยงในระดับปานกลางถึงระดับความเสี่ยงต่ำ แนะนำให้ลงทุนในตราสารหนี้ ประกันชีวิต หรืออื่น ๆ ที่ให้ผลตอบแทนพอสมควร แต่โอกาสขาดทุนต่ำ เพื่อรักษาเงินก้อนให้เหลืออยู่จนถึงวัยเกษียณ

ช่วง 51-60 ปี

เป็นช่วงปลายของวัยทำงาน ช่วงนี้พอร์ตจะเติบโตขึ้นมาก พร้อมที่จะเป็นเงินทุนสำหรับเกษียณชีวิต ความสามารถรับความเสี่ยงอยู่ในระดับต่ำ แนะนำให้ลงทุนในพันธบัตร ฝากธนาคาร ประกันชีวิต หรือสลากกินแบ่ง ซึ่งให้ผลตอบแทนต่ำ แต่โอกาสการขาดทุนแทบจะไม่มีเลย

.

การลงทุนควรเดินคู่ไปกับความรู้

ไม่ว่าจะลงทุนในช่วงวัยไหนและด้วยเครื่องมือชนิดใด จำไว้ว่าเสมอทุกว่าการลงทุนต้องใช้ความรู้ความเข้าใจและประสบการณ์ควบคู่ไปด้วยเสมอ การเริ่มออม ศึกษา และหัดใช้เครื่องมือการลงทุนเสียตั้งแต่อายุน้อย ๆ จึงได้เปรียบกว่าการมาเริ่มในตอนอายุเยอะ ๆ

แผนการเงินการลงทุนกับ Deepscope

สำหรับผู้ที่สนใจรับคำปรึกษาด้านการลงทุนอย่างมีคุณภาพ หรือต้องการสอบถามเรื่องกองทุน ท่านสามารถเข้ามาลงทะเบียนกับทาง Deepscope เพื่อรับรายละเอียดทั้งหมดได้ตามลิงก์ด้านล่าง ทีมงานจะติดต่อส่งข้อมูลให้ทันที:

https://deepscope.com/questionnaire/

Icons made by Freepik from www.flaticon.com