Global Economy

[Trade war] การเซ็นสัญญาการค้าระหว่างสหรัฐกับจีน เฟส 1 ในวันที่ 15 มกราคม 63 ดำเนินไปด้วยความราบรื่น เป็นไปตามที่ตลาดคาดการณ์ แต่ทั้งนี้มีข้อมูลจากแหล่งข่าวว่า การปรับลดภาษีลงอีกอาจจะไม่เกิดใน ช่วง 10 เดือนนี้ เนื่องจากทางสหรัฐจะคอยตรวจสอบว่าจีนทำตามสัญญาหรือไม่และรอได้ถึงช่วงการเลือกตั้งสหรัฐในช่วงวันที่ 3 เดือนพฤศจิกายน 2020

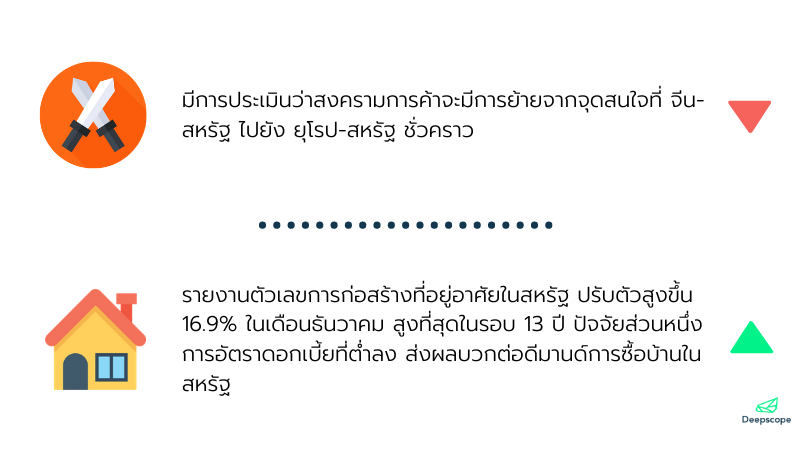

[Trade war] มีการประเมินว่าสงครามการค้าจะมีการย้ายจากจุดสนใจที่ จีน-สหรัฐ ไปยัง ยุโรป-สหรัฐ ชั่วคราว โดยเฉพาะในกรณีภาษีดิจิทัลของฝรั่งเศสและกรณีการอุดหนุนธุรกิจผลิตประกอบเครื่องบินเชิงพาณิชย์

[Iran] ปัญหาความขัดแย้งระหว่างอิหร่านกับสหรัฐบรรเทาลง ภายหลังอิหร่านถูกกระแสตีกลับจากประชาชนในประเทศภายหลังยอมรับผิดว่ารัฐบาลอิหร่านเป็นสาเหตุของการทำให้เครื่องบินที่ออกจากสนามบินอิหร่านตก

[China] รายงานผลผลิตภาคอุตสาหกรรมของจีน ปรับตัวสูงขึ้น 5.9% เมื่อเทียบกับปีก่อน สูงกว่าไตรมาสก่อนที่ 5.0% สะท้อนถึงการทรงตัวของการผลิตภายหลังอ่อนแออย่างต่อเนื่องในช่วงก่อนหน้า

[US] รายงานตัวเลขการก่อสร้างที่อยู่อาศัยในสหรัฐ ปรับตัวสูงขึ้น 16.9% ในเดือนธันวาคม สูงที่สุดในรอบ 13 ปี ปัจจัยส่วนหนึ่งการอัตราดอกเบี้ยที่ต่ำลง ส่งผลบวกต่อดีมานด์การซื้อบ้านในสหรัฐ และอาจส่งผลให้ระยะเวลาการขยายตัวของเศรษฐกิจสหรัฐยาวนานต่อไปอีก

Thailand Economy

สภาอนุมัติงบประมาณปี 63 วงเงิน 3.2ล้านล้านบาท หลังจากนี้ ร่าง พ.ร.บ. จะเข้าสู่การพิจารณาของวุฒิสภา โดยจะมีการบรรจุวาระเข้าสู่การพิจารณาของวุฒิสภาในวันที่ 20 ม.ค. 2020 โดยการอนุมัติงบประมาณรายจ่ายปี 63 จะช่วยหนุนให้การใช้จ่ายของภาครัฐในปีนี้ให้ขยายตัวที่ระดับ 3.0% ซึ่งสูงกว่าปี 62 ที่มีแนวโน้มจะขยายตัวเพียง 1.8%

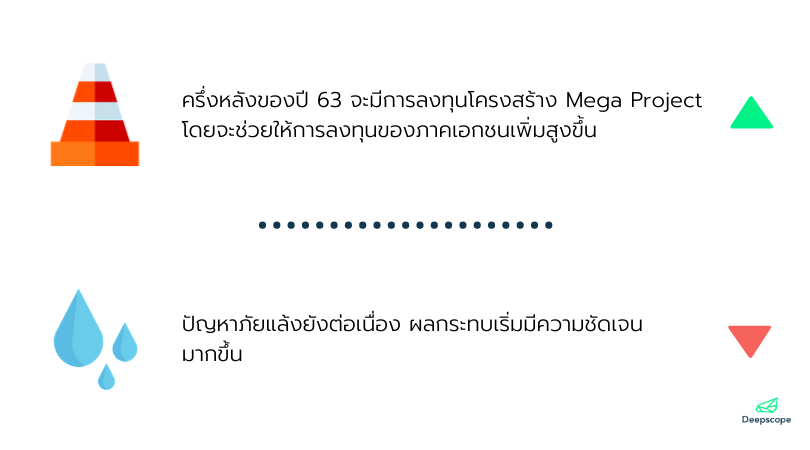

นอกจากนี้ในช่วงครึ่งหลังของปี 63 จะมีการลงทุนโครงสร้าง Mega Project อย่างโครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน (ดอนเมือง สุวรรณภูมิ และอู่ตะเภา) และโครงการทางด่วนพระราม 3–ดาวคะนอง โดยการก่อสร้างโครงการขนาดใหญ่เหล่านี้จะช่วยให้การลงทุนของภาคเอกชนเพิ่มสูงขึ้นได้อีกด้วย

มาตรการ ชิมช็อปใช้ เฟส 4 ยังชะลอ เนื่องจากปัญหาการสร้างยอดใช้จ่ายปลอมระบาดทั่วประเทศ-โกงเงินแคชแบ็ก 15-20%

ปัญหาภายแล้งยังต่อเนื่อง ผลกระทบเริ่มมีความชัดเจนมากขึ้น

ปัญหาหนี้ครัวเรือนยังคงกดดันเศรษฐกิจไทยและคาดการณ์มีแนวโน้มปรับตัวสูงขึ้น โดยศูนย์วิจัยกสิกรไทยคาดการณ์หนี้ครัวเรือนปี 2563 อาจสูงเกิน 80% ต่อจีดีพี สัดส่วนหนี้ครัวเรือนขยับขึ้นมาที่ 79.1% ต่อจีดีพีในไตรมาส 3/2562 ทั้งนี้ ผู้กู้-ครัวเรือนหลายกลุ่มมีภาระหนี้ต่อรายได้ (Debt Service Ratio: DSR) สูงขึ้น โดยเฉพาะกลุ่ม GenY และกลุ่มรายได้ต่ำกว่า 15,000 บาทต่อเดือน ซึ่งมีสัดส่วน DSR อยู่ที่ระดับ 42.0% และ 42.7% ตามลำดับ

กรอบการลงทุน

ดัชนี SET ณ สิ้นวันศุกร์ อยู่ที่ระดับ 1600.48 จุด จากสัปดาห์ก่อนหน้าที่ 1586.16 จุด อยุ่ในกรอบ 1570-1600

แนวต้านระยะสั้น คือ 1750, 1716, 1677, 1650, 1600 แนวรับระยะสั้นคือ 1570, 1545, 1525 (กรอบ Correction)

ในระยะกลาง แนวรับสำคัญมากคือ 1570+-10, และแนวต้านที่ 1770

การผ่านร่างงบประมาณปี 2563 ของไทย เป็นปัจจุยหนุนต่อตลาดหุ้นไทย โดยเฉพาะกลุ่มรับเหมาก่อสร้าง ซึ่งคาดได้รับประโยชน์สูงสุดมีการปรับตัวขึ้นของราคาอย่างรวดเร็วในสัปดาห์ที่ผ่านมา

ทิศทางเศรษฐกิจภายในประเทศยังมีปัจจัยเชิงลบหลายปัจจัยกดดัน ได้แก่ ภาวะหนี้ครัวเรือนที่สูง ค่าเงินบาทแข็งค่า ภัยแล้งกดดันภาคการเกษตร ธนาคารพาณิชย์เข้มงวดการปล่อยสินเชื่อ การบังคับใช้ภาษีที่ดิน เป็นต้น

ในขณะที่ ปัจจัยเชิงบวกได้แก่ คาดการณ์การฟื้นตัวของภาคการส่งออกไทย จากการคาดการณ์ว่าเศรษฐกิจโลกจะผ่านพ้นจุดต่ำสุดไป

ตลาดยังคงให้ความสำคัญกับหุ้นกลุ่ม Defensive ที่มีกระแสเงินสดมั่นคง และมีความต้านทานต่อสภาพเศรษฐกิจชะลอตัว รวมถึงกระจายการลงทุนไปในต่างประเทศมากขึ้น

ในช่วงก่อนหน้า มีแรงขายในกลุ่มหุ้นขนาดกลางเล็ก เหตุผลคือ กองทุนเร่งขายหุ้นที่สภาพคล่องต่ำก่อน เพื่อรองรับผลกระทบจากการย้ายเม็ดเงินจากกองทุน LTF ไปยังกองทุน SSF ซึ่งลงทุนในต่างประเทศ

Icons made by Freepik from www.flaticon.com